Капитал

Канал Сергея Григоряна. Ex-CIO УК Уралсиб, УК Номос-банка, Pioneer Investments (Russia). Тематика: глобальные фондовые рынки. Посты отражают личную точку зрения и не являются инвестиционной рекомендацией. Консультаций, ДУ нет. Реклама: sgcapital@yandex.ru

Kategórie

Investing, Economy

Довольно показательная иллюстрация того, на какую среднегодовую доходность может рассчитывать по-настоящему долгосрочный инвестор в индекс S&P-500. \n\nКаждый столбец- это реализованная доходность индекса на конец 2023 года в зависимости от периода владения, от 5 лет и дольше. \n\nНе уверен, что среди реальных инвесторов остался кто-то, кто «купил и держит» с 1928 года, это чисто для понимания контекста. Но, как видим, терпеливый пассивный инвестор имеет все основания рассчитывать на 10-11% годовых номинальной доходности (без учета инфляции). Осталось только убедиться в том, что вы являетесь таким инвестором )

Ну что, можно поздравить всех причастных. Бизнес в итоге победил горлопанов, и SEC одобрил запуск сразу нескольких ETF на биткойн. Именно на сам биткойн, а не на фьючерсы (такие ETF уже давно работают). \n\nНовые ETF включают фонды от крупных уважаемых УК (Blackrock, Fidelity, Invesco), которые уже на самом старте затеяли ценовую войну. В результате комиссия за управление фондами на фактически новый класс активов ниже, чем по многим более привычным фондам акций и облигаций. Например, у Blackrock (IBIT) 0,25% (но лишь 0,12% на первые 5 млрд$ активов), а фонд от Ark Invest (ARKB) собирается брать 0,21% годовых, и те не сразу, а только через полгода после запуска или при достижении объема 1 млрд$.\n\nЯ писал о том, что крипта будет институционализирована и предложена традиционным инвесторам в привычной для них упаковке еще с 2017 года (по слову «биткойн» в поиске канала выпадает 92 поста). Хейтеры, которые, не вникая в суть дела, примерно столько же лет предрекали биткойну крах, оказались ожидаемо посрамлены. Но наиболее хитрые из них ловко переобулись в прыжке: главы того же Blackrock и JP Morgan еще 3-4 года назад высказывали свое крайне негативное отношение к крипте («скам», «мошенники», «перестанет существовать» и т.д.), но в итоге именно их компании стали во главе нового сегмента индустрии. Классическая иллюстрация тезиса «Не можешь победить- возглавь».\n\nОк, но что теперь? Неужели «туземун» прямо здесь и сейчас? Лично я бы массовой эйфории не поддавался. Да, тренд явно восходящий. Да, после пробоя сопротивления 31-32к озвученная в октябре цель на 48к уже достигнута. Но все же не нужно забывать про классическую ловушку «покупай на ожиданиях- продавай на факте». Вполне возможно, что многие захотят временно (!) выйти из актива, чтобы дать ему «выпустить пар». \n\nНо нужно быть готовым к разным сценариям. В случае пробоя максимума 2022 года на 48к я не вижу каких-то серьезных уровней сопротивления на всем пути до исторического максимума 69к. Не исключено, что этот максимум будет обновлен уже в этом году, и тогда, думаю, все заговорят о следующей цели на круглом уровне 100к.\n\nХотя, откровенно говоря, важнее теперь не ценовые ориентиры. Волатильность этого актива никто не отменял, и она вряд ли одномоментно резко снизится. Наличие «нормального» ETF не означает, что цену крипты перестанет время от времени «колбасить». Важен сам факт появления инструмента, который позволит инвестировать в новый класс активов широкому кругу инвесторов, для которых раньше этот путь был закрыт. Ну а сколько его брать в процентах от портфеля, и брать ли, вообще,- это уже вопрос целей, ожиданий и риск-аппетита, на который каждый ответит для себя сам.

0

После 5-летнего перерыва я вновь приобрел свежее ежегодное издание культового Stock Trader\'s Almanac. Надо сказать, инфляция сказывается и на нем. Когда я заказывал на Амазоне свои первые книги из этой серии (лет 20 назад), они с доставкой в Москву стоили баксов 20. Сейчас пришлось отдать 51 евро (с доставкой того же Амазона в Испанию). В Штатах, правда, обойдется дешевле, в 40$. И если раньше это было больше похоже на книгу в твердом переплете, то сейчас, скорее, на общую тетрадь с жесткой обложкой и на спирали. Но на контент все это, конечно, никак не влияет. Данное издание было и остается кладезем исторической статистики по рынку акций США. Думаю, в течение года я не один раз обращусь к графикам и цифрам оттуда при написании постов в канал.\n\nСегодня, например, хочу показать график сезонности, который- возможно- поможет уже в марте с большей уверенностью говорить о том, кто победит на президентских выборах в США. Из-за ограничения по количеству знаков прикреплю его отдельно ниже👇 \n\nЗа период с 1944 по 2020 гг. выборных годов было 20. Из них по 10 раз побеждали действующий кандидат или его коллега по партии (incumbent) и его оппонент. Средняя линия на графике- это усредненная динамика индекса за все эти 20 выборных лет. Период с января по середину марта, как видим, склонен к печальному боковику. Тут не особо интересно.\n\nНо если нарисовать такую же усредненную динамику по-отдельности для 10 выборных лет, когда побеждал правящий кандидат (или коллега по партии) и для 10 лет, когда побеждал оппонент, то все становится интереснее. В первом случае (тонкая линия сверху) период с начала года по середину марта имел явную тенденцию к росту. Во втором случае (толстая линия снизу), наоборот,- до середины марта рынок был под давлением, зато начинал активно расти в ноябре-декабре, то есть, сразу после выборов и смены правящей партии.\n\nПоэтому результат индекса к середине марта, на мой взгляд, не стоит недооценивать с точки зрения политических перспектив в США. Если рынок более-менее серьезно просядет, это будет означать, что шансы на переизбрание у Байдена или другого демократа ниже среднего. И наоборот, соответственно- эти шансы будут выше среднего, если рынок к середине марта подрастет. \n\nОценить итог мы сможем только в конце года. Но я бы не игнорировал эту тенденцию, так как результаты выборов будут оказывать прямое влияние на многие другие глобальные процессы в следующий 4-летний период, включая и геополитику, и финансовые рынки. Если заранее иметь возможность предположить будущего победителя, можно какие-то действия по своему портфелю/благосостоянию совершать не реактивно, а проактивно.

Прошлый год был довольно удачным с точки зрения моих предположений о перспективах того или иного актива. Ниже несколько наиболее ярких примеров. Надеюсь, этот год окажется не менее плодотворным.\n\n13/01 о биткойне: когда цена биткойна вновь превысит 21,5к, то к нему вернётся неподдельный интерес, а выше 25к толпы спекулянтов понесутся обратно с тем же энтузиазмом, с которым они выбегали из актива последние 2 года. \n\n29/03 об индексе S&P-500:\nВот и посмотрим, поддержит ли историческая статистика рынок и погонит ли его за оставшиеся 9 месяцев еще на 15% вверх.\n\n26/04 об Амазоне:\nВ случае успеха- пробой 200-дневки в абсолюте и против рынка, и тогда Амазон может стать локомотивом для рынка.\n\n29/05 о равновзвешенном индексе Nasdaq-100:\nтехнически паттерн в QQEW нацелен на рост: при пробое сопротивления на 102 исторический максимум на 120 выглядит достижимым на горизонте следующих 12-18 месяцев.\n\n18/09 о том, что рынок акций в коррекции, а не в даунтренде:\nосновные межрыночные индикаторы риск-аппетита не указывают на то, что проблема носит структурный характер. Скорее, наоборот, они намекают на то, что трудности временные, а индекс S&P-500 находится в коррекции, но в рамках превалирующего восходящего тренда.\n\n03/10 о секторе Utilities:\nпотенциал роста в XLU сейчас сильно превосходит потенциал дальнейшего снижения. Оценить последствия можно будет через 1-3 месяца.\n\n22/10 о золоте:\nдолларовая цена также скоро обновит свой исторический максимум на 2082$. Я бы рассуждал тут в терминах не «если», а «когда» это произойдет. И если набранный в октябре темп сохранится (на графике каждая «свеча»- это месяц), то произойти это может даже до конца года.\n\n03/11 о сегменте small-caps (Russell 2000, IWM):\nэтот паттерн делает оправданной ставку на данный сегмент с точки зрения "риск-доходность".\n\n12/11 об акциях криптомайнеров и криптобиржи:\nв этом позитивном для крипты сценарии стоит обратить внимание, помимо фондов на BTC и ETH, на акции биржи COIN и на акции майнеров MARA и RIOT.

Поздравляю всех подписчиков моего канала с наступающим новым годом! \n\nПомимо искреннего пожелания базовых вещей- здоровья, финансового благополучия, удачи- хочу сказать вот что.\nФондовый рынок- это уникальный в своём роде вид деятельности. При правильном к нему отношении (не как к казино, а как к серьёзной работе) он может реально изменить жизнь человека в лучшую сторону. \n\nКак сказал кто-то из умных людей: по-настоящему финансово независимый человек- это не тот, кто может делать все, что хочет, а тот, кто может НЕ делать того, что НЕ хочет. Это касается всех аспектов жизни: чем зарабатывать на жизнь, где работать, с кем общаться и т.д.\n\nТак вот, фондовый рынок, если прислушиваться к нему, а не к СМИ и «говорящим головам» (2023 год был очень показательным примером) может помочь в достижении такого уровня независимости. \n\nА это важно, потому что позволяет самому быть хозяином своей жизни и не зависеть (ну, хорошо, уменьшить зависимость) от внешних обстоятельств.\n\nВ общем, желаю вам иметь возможность самим определять свою судьбу и не позволять никому указывать вам, где жить, что смотреть, кого читать, как отдыхать, во что одеваться, какую музыку слушать, куда ездить и т.д. \n\nЧем больше будет вокруг свободных и самодостаточных людей, тем меньше рычагов будет у тех, кто по какому-то нелепому недоразумению считает, что может решать это за вас.\n\nС Новым Годом!🌲🥃

Закончим год на позитивной ноте. Для этого воспользуемся еще одной таблицей от Carson Research. \n\nИтак, по итогам последних 2 месяцев (ноябрь-декабрь) индекс S&P-500 вырос почти на 14%. А вот что происходило с индексом с 1950 года, если он по итогам последних двух месяцев года прибавлял от 10% и более.\n\nТаких случаев было немного, всего 6, сейчас седьмой. Маловато для полноценного статистического анализа, но все же. Во всех 6 предыдущих случаях индекс сохранял сильный бычий импульс как в 1-м квартале, так и по итогам всего следующего года. Средний результат по следующему году почти +20%, что в 2 раза выше, чем средний результат по всем годам с 1950 по 2023.\n\nТак что, несмотря на локальную перегретость и повышенную вероятность коррекции, перспективы для рынка акций остаются неплохими. По крайней мере, если ориентироваться на историю. С этой мыслью и войдем в новый год, а там уже посмотрим, как будут развиваться события и реагировать по ситуации.

На протяжении 2023 года я неоднократно делился статистикой от независимой аналитической компании Carson Research. Она очень неплохо себя показала, поэтому, на мой взгляд, будет интересно взглянуть на новые данные от этой компании.\n\nИндекс S&P-500 закрылся в плюсе 8 недель подряд. Это довольно нечастое явление- например, с 1950 г. такое произошло лишь в 19-й раз. Эти моменты отмечены точками на графике индекса. А в таблице приведена статистика последующей его динамики на разных горизонтах в предыдущих 18 случаях.\n\nУчитывая, что краткосрочно рынок выглядит сейчас очень перегретым, и динамика на горизонте 1-3 месяца больше похожа на лотерею (хотя и с upward bias), лично меня больше интересует горизонт всего 2024 года. И статистика тут радует, ибо в 16 из 18 случаев индекс следующие 12 месяцев также завершал в плюсе со средним результатом 9,1% и медианой 11,4%.\n\nВ общем, как обычно, никаких гарантий, но у инвесторов в рынок акций США есть еще одно основание смотреть в 2024 год с оптимизмом.

Сегмент крипты продолжает демонстрировать силу. Всего 1,5 месяца назад я отмечал позитивные сдвиги в динамике биткойна и эфира. Тогда же в качестве вероятных бенефициаров этих изменений были указаны не сами криптоактивы, а «нормальные» акции сегмента: биржа COIN и майнеры MARA и RIOT. На графике выше этот момент отмечен вертикальной линией. \n\nНадо сказать, все они не подвели- с даты поста на закрытие пятницы COIN +89%, MARA +178%, RIOT +72%. Это за 29 торговых дней. Но гораздо интереснее даже не это, а то, что такой рост привел к формальному развороту трендов на более долгосрочном горизонте. Пока отстает только RIOT, но если позитивный сентимент в сегменте сохранится, он может сыграть в догонялки.\n\nНо тут нужно еще раз предупредить об экстремально рискованном характере инвестиций в такие имена. Это видно даже если просто взглянуть на график. Например, после пробоя вверх COIN и MARA вполне логично могут взять паузу и скорректироваться к бывшему сопротивлению перед новым циклом роста. А это 20-30% вниз легко. \n\nОни не обязаны этого делать, но такой откат даже не повредит их новому долгосрочному аптренду. Зато он может уничтожить слишком жадного и безрассудного инвестора, который решит взять в них больше риска, чем он может себе позволить. Поэтому даже при позитивном взгляде на данный сегмент на горизонте следующих 12 месяцев осторожный (или, я бы сказал, благоразумный) инвестор использует его лишь как «бустер» для своего портфеля, но не как основную его составляющую.

Для любителей почитать перед новым годом- набор макро-вью на 2024 год от крупных мировых инвестбанков и управляющих компаний. Все в свободном доступе:\n\nJP Morgan\n\nGoldman Sachs \n\nMorgan Stanley \n\nBank of America \n\nCiti\n\nUBS\n\nHSBC\n\nDeutsche Bank\n\nBNP Paribas\n\nBarclays\n\nLombard Odier\n\nBlackrock\n\nVanguard\n\nFidelity\n\nInvesco\n\nSchroders\n\nJulius Baer\n\nPictet\n\nPimco\n\nState Street

Как и предполагалось ровно 1,5 месяца назад, способность индекса компаний малой капитализации (ETF: IWM) остановить падение точно у критичной поддержки 160 оказалась очень своевременной и привела к росту обратно к верхней границе коридора. Я не думал, что это произойдет настолько быстро, но что есть, то есть. \n\nВ пятницу IWM даже тестировал консолидацию на пробой и достигал отметки 200, но закрылся все-таки ровно на верхней границе. Теперь, на мой взгляд, перспективы этого сегмента рынка на 2024 год выглядят еще более оптимистично. Когда (и если) подтвердится пробой и выход из 1,5-летней консолидации, инвесторы начнут ставить следующие цели. Первой из них будет ширина коридора, то есть, еще около 15-20% роста на горизонте 6-9 месяцев. \n\nНадо сказать, что такой позитивный сценарий, который еще в ноябре выглядел фантастикой, теперь становится вполне реальным. Думать так позволяет анализ межсекторной динамики в рамках сегмента small-caps, о котором я напишу в одном из следующих постов.

Рынок акций США уже 1,5 месяца растет без единого отката более чем на 1% по итогам дня (речь про S&P-500). Естественно, такой рост не может не привести к «перегретости» многих технических индикаторов. Это повышает риски краткосрочной паузы/отката, но не всегда плохо для более долгосрочных перспектив рынка.\n\nНа графике выше под динамикой S&P-500 показана доля акций в индексе, чей 14-дневный RSI превышает уровень 70% (книжное определение перекупленности). Сейчас она составляет 44%. Хорошо видно, что в предыдущих случаях, когда эта доля достигала столь высоких значений, происходило это не в конце, а, скорее, в начале более долгосрочного движения.\n\nНапомню, что никакой отдельно взятый индикатор не может служить «прогнозным сигналом», но некоторые из них помогают лучше понять текущий рыночный контекст или «режим». Здесь, на мой взгляд, речь именно о таком случае.

Еще один сектор, который заслуживает более пристального внимания,- это производители урана (ETF: URA). На графике, который охватывает всю историю этого фонда, хорошо видно, что после впечатляющего роста в 2023 году (+45%) он вплотную подошел к своим многолетним максимумам. По цене это максимум с 2014 г, а относительно рынка- с 2017 г.\n\nТри года назад я указывал на то, что долгосрочные перспективы сектора улучшаются. Секторный ETF с тех пор почти удвоился (с 15 до 29), а крупнейшая компания и позиция в портфеле этого ETF Cameco (CCJ) выросла почти в 3,5 раза (с 13,5 до 46).\n\nНо, учитывая, откуда все это начинало падать после Фукусимы, а также тот факт, что уран из РФ может попасть под ограничения, я бы не исключал, что 2024 год может продолжить радовать инвесторов в сектор. Правда, для этого сначала нужно дождаться двойного пробоя уровней- в абсолюте (сверху) и против широкого рынка (снизу).

Про важность сектора полупроводниковых (ПП) компаний для «здоровья» всего рынка акций я писал не один раз (например, здесь и далее в поиске канала по аббревиатурам SOXX и SMH). Считаю, есть повод освежить взгляд на этот сектор.\n\nНа графике хорошо видно, что секторный ETF SOXX тестирует свои исторические максимумы. Как по цене (сверху), так и относительно широкого рынка (снизу). Интересно, что другой популярный секторный ETF SMH оба этих максимума (абсолютный и относительный) уже обновил. Но тут причина простая- состав портфелей этих ETF. У SOXX он более диверсифицированный, а в SMH одна только NVDA занимает почти 20% портфеля. Поэтому лично мне SOXX нравится больше, хотя это дело вкуса.\n\nМне представляется очень важным, что тестируются и обновляются одновременно именно оба максимума- и по цене, и против рынка. Это означает, что сектор не просто растет, а продолжает сохранять свою лидирующую роль. В таких условиях очень трудно быть стратегическим «медведем» по акциям как классу активов. По крайней мере, до тех пор, пока в динамике сектора ПП не начнется разворот или хотя бы отставание от широкого рынка. И хотя краткосрочные откаты не исключены и даже очень вероятны, пока данная тенденция сохраняется, рынок акций продолжает находиться в режиме «buy the dips».

Вчера на фоне довольно существенного (от 0,5% до 1%) минуса по S&P-500 и Nasdaq, индекс компаний малой капитализации уверенно вырос более чем на 1%. О начале смены настроений в этом сегменте рынка я уже писал дважды за последний месяц (раз, два). \n\nСегодня хочу поделиться графиком сезонности small-caps относительно large-caps от автора знаменитого «трейдерского альманаха». Согласно нему, сезон опережающей динамики Russell-2000 относительно Russell-1000 начинается в ноябре и продолжается до конца первого квартала.\n\nЭто нам ничего не гарантирует, но добавляет уверенности в том, что у IWM есть неплохие шансы продолжить рост до верхней границы консолидации около 197-198 в течение этого периода. Дальнейшая динамика small-caps будет зависеть от того, окажется ли очередная попытка пробоя удачной или нет. Но пока об этом говорить рано, нужно сначала дождаться ре-теста.

Воскресное, не про рынки. Не реклама.\n\nЯ уже несколько раз писал тут про знакомого врача-диетолога, с помощью которой мне 9 лет назад удалось за достаточно короткий срок и с минимальными усилиями «разогнать метаболизм» и сбросить лишние килограммы. По ее просьбе дублирую ссылку на тот пост. Надеюсь, кому-то будет полезно.\n\nhttps://t.me/sgcapital/2177

Совсем буднично и без фанфар произошло очень важное для рынков событие- золото по цене закрытия впервые завершило месяц выше 2000$ и, соответственно, на новом историческом максимуме.\n\nВо-первых, сам по себе этот факт говорит об усилении бычьего рынка. Думаю, теперь больше инвесторов обратят внимание на этот актив. Ещё больше их станет, когда цена золота обновит свой абсолютный (не только по ценам закрытия) максимум на 2075.\n\nВо-вторых, на графике бросается в глаза огромное расхождение между абсолютной и относительной динамикой золота. Несмотря на исторический максимум цены, соотношение Золото/Акции все ещё недалеко от своих исторических минимумов. \n\nЧто интересно- если в 1999 году этот относительный минимум был как-то «оправдан» и абсолютным минимумом цены металла (250-300$ за унцию), то сейчас такого оправдания нет, так как цена на максимуме.\n\nНе хочется забегать вперёд, но мне кажется, что самое интересное ещё впереди, и в 2024 году у нас будет много поводов возвращаться к золоту и связанным с ним активам.

В качестве апдейта совсем недавнего поста о перспективах сектора золотодобывающих компаний, обращаю внимание на то, что на данный момент события развиваются как раз по бычьему сценарию. Цена GDX с 5-й попытки уверенно пробила сопротивление на 30 и закрылась на дневном максимуме. Соотношение «акции сектора»/металл (снизу) не менее уверенно пробило 7- месячный даунтренд.\n\nЕсли до сих происходящее в секторе можно было назвать, в лучшем случае, консолидацией, то теперь картина стала гораздо оптимистичнее. Долгосрочных целей ставить не хочется, да и нет смысла, но вот ре-тест майских максимумов на 36 выглядит очень вероятным, причем не в очень далекой перспективе.

«И эти люди запрещают нам ковыряться в носу!» (с)\n\nНа прошлой неделе финансовые СМИ сообщили о том, что FINRA (брокерская СРО в США) предложила разрешить брокерским компаниям использовать в маркетинговых материалах своих продуктов прогнозные (!) доходности. Конечно, не всем, а только клиентам с активами от 5 млн долларов. Конечно, сопровождая свои прогнозы достаточно убедительными основаниями. И, естественно, заранее подтвердив, что клиент осознает и принимает все риски, связанные с тем, что прогноз может и не оправдаться.\n\nНо, все равно, глядя на это, сразу вспоминается фраза из старого анекдота про то, как джентльмены, играя в карты, верят друг другу на слово: «Вот тут нам карта и попёрла!» Несомненно, прогнозы имеют право на существование, и на этом построена целая индустрия, но «заворачивать» свой прогноз в виде обещаний (а именно так они будут восприниматься инвесторами, даже после всех дисклеймеров),- это уже перебор.\n\nНадо сказать, что это порадовало далеко не всех (ну, кроме лоббистов данного решения, наверное). Вот, например, Financial Times прямо называет проект «плохой идеей». Но, судя по всему, этот ящик Пандоры все же откроется. \n\nМне интересно, для чего это делается. Понятно, что брокеры увеличат свои доходы и прибыль. Но я бы не исключал и вариант из серии «теории заговора». А что, если таким нехитрым способом планируется на горизонте лет 5-10 (думаю, что именно на этих сроках будет сконцентрировано большинство инвестпродуктов) безболезненно (потому что «сами виноваты») стерилизовать избыток денег, принадлежащих представителям «выше среднего» класса? Ведь очевидно же, что никто не может знать, где будет рынок через неделю, не то что через несколько лет. Следовательно, можно с уверенностью предположить, что подавляющее большинство будет разочаровано тем, что прогнозы не оправдались. И тот факт, что у человека есть 5 млн или больше, вовсе не означает, что он более грамотен в инвестициях, чем обычный «неквал». Отчего бы не постричь жирных овечек? Ведь в мире еще так много поводов для распила бюджетов нерешенных глобальных проблем.

Полезное для общего развития визуальное представление концентрации по основным секторам рынка акций США. Секторы представлены популярной линейкой ETF с тикерами от XLB до XLU.\n\nСлева пятью разными цветами показаны веса пяти основных позиций в каждом секторе. Справа голубым цветом показан совокупный вес остальных акций в этом секторе.\n\nСамым концентрированным ожидаемо является сектор Technology (XLK), в котором 5 первых позиций весят около 60%, а все остальные компании- всего чуть больше 40%.\n\nСамым диверсифицированным является сектор Industrials (XLI). В нем первые 5 позиций имеют примерно равные веса около 4% каждый, а на остальные компании приходится почти 80% веса.\n\nНапомню, что помимо этой популярной линейки market-weighted секторных ETF есть также equal-weighted линейка секторных фондов. В них все компании каждого сектора представлены в равных весах, что исключает повышенное влияние нескольких гигантов на динамику секторного индекса. О различиях между ними я писал здесь, а какими из них пользоваться- это уже дело вкуса.

Мое внимание снова привлек ETF на акции золотодобывающих компаний GDX. Предыдущие два поста о них были довольно своевременными, хотя и не на 100% идеальными (ну, а кто из нас идеален?)\n\nСначала (в октябре 2022 г.) я предположил скорый рост GDX, а в следующей записи (в апреле 2023 г.), наоборот, нарастающие риски отката.\n\nПрямо сейчас нет формального повода присваивать GDX условный рейтинг «покупать», но он настолько близко к нему подобрался, что я решил заострить на нем внимание. Теперь по порядку.\n\nВо-первых, мы наблюдаем 5-ю с сентября попытку цены GDX протестировать уровень 30. Из-за этого сформировался очень «книжный» паттерн в виде разворотной фигуры «голова-и-плечи» с практически идеальной «линией шеи» (отмечена синим пунктиром сверху). Плюс, на этом же уровне расположена 200-дневная средняя, что добавляет ему значимости.\n\nВо-вторых, соотношение акции сектора/золото (снизу), которое с мая находится в даунтренде, собирается тестировать линию тренда. В случае пробоя нас ждет какой-то период опережающей динамики майнеров против металла, а это всегда является необходимым условием здорового бычьего рынка в секторе.\n\nНаконец, в-третьих, посмотрите на отмеченные кружками периоды на графике цены GDX. Ничего не напоминает? Лично я вижу удивительное совпадение динамики ровно в тот же период сентябрь-ноябрь. В прошлом году после минимума цены в сентябре два месяца был боковик, а в ноябре пробой вверх и ускорение роста. В этом году у нас также минимум в сентябре, потом два месяца боковика и попытка пробоя.\n\nОкажется ли она такой же успешной? Не знаю, но с учетом всего вышесказанного, помноженного на исторически позитивную сезонность золота в декабре-январе, я считаю вероятность такого сценария довольно высокой. Хотя сам предпочту брать риск (то есть, покупать), только дождавшись подтверждения.

Пожалуй, я не сильно ошибусь, если назову этот график самым важным "здесь и сейчас" для ближайших перспектив рисковых активов.\n\nРастущий доллар против корзины основных мировых валют (сверху) и растущая доходность 10-летних Трежерис (снизу) являются серьезными препятствиями для роста рисковых активов. И тот факт, что рынок акций США вопреки всему сделал +18% с начала года (S&P-500)- это скорее, исключение. Что будет с рынком акций, если доллар и доходность продолжат свое движение вниз, можно только догадываться. Лично я думаю, что в этом сценарии Санта Клаус принесет инвесторам большой мешок с подарками. Про Деда Мороза не уверен, у него свои предпочтения.\n\nА момент сейчас, надо сказать, решающий. Оба актива подошли к своим серьезным уровням поддержки. Индекс доллара- к 200-дневной средней сверху. Она, как видно, неплохо работает "фильтром" тренда. Доходность 10-леток- к ранее пробитому максимуму 2022 года на 4,34%, который был пройден в сентябре со 2-й попытки, что привело к резкому росту до 5,02% годовых.\n\nОбратный пробой этих уровней вниз (если он произойдет) может привести индекс доллара на горизонте нескольких месяцев в область 90-92, а 10-летнюю доходность- как минимум в район 200-дневной средней около 4% годовых. Индекс S&P-500 выше 5000 пунктов в этом случае будет выглядеть вполне естественно, а индекс компаний малой капитализации "обрадуется" еще больше. Дело за малым- дождаться подтверждения разворота.

Одной из неожиданных (лично для меня) характеристик текущего ралли в индексе S&P-500, которое началось с октябрьского минимума, является целая серия гэпов вверх на открытии в цене SPY. За последние три недели случились 4 гэпа на 0,5% и более относительно цены предыдущего закрытия. Нет смысла говорить о том, что такое поведение является признаком силы рынка и даже, в определенной степени, феномена FOMO (страха не успеть заскочить в уходящий поезд).\n\nНа графике выше от Sentimentrader.com красными точками показаны предыдущие такие случаи за всю историю SPY. Их было всего 9 за 26 лет, сейчас десятый. В таблице показана статистика по динамике SPY после этого за разные периоды. \n\nВ очередной раз повторю, что ни эта, ни любая другая статистика не может являться прямой гарантией того, что история обязательно повторится, и рынок через полгода будет выше на 11% или через год на 14%. Но если мы говорим о двух чашах весов, на которых справа- бычьи аргументы, а слева- медвежьи, то этот пример, несомненно, является увесистой такой гирей для правой чаши.

Вчерашнее ралли на 5,5% по индексу (!) компаний малой капитализации США (ETF: IWM) усиливает тактический бычий сценарий, на который я указал в начале ноября. \n\nПросто удивительно, насколько идеально сработал технический уровень 160$, и это произошло задолго до выхода более мягких, чем ожидалось, данных по инфляции. Рынок продолжает сохранять свою репутацию лидирующего индикатора по отношению к реальной экономике.\n\nТеперь ре-тест верхней границы консолидации в диапазоне 195-197$ выглядит еще более реальным и достижимым на относительно небольшом горизонте (я бы сказал, до конца 1-го квартала 2024 г). Дальше заглядывать пока не вижу смысла- уж в слишком изменчивом мире мы живем. Поэтому лучше идти поэтапно, и о следующих целях думать тогда, когда (и если) достигнуты предыдущие.

Друзья, хочу порекомендовать хорошего врача-диетолога. Именно профессионального и дипломированного врача, а не этих вот "специалистов по ЗОЖ и питанию" из соцсетей. Это не реклама, а рекомендация на основе личного опыта. В конце концов, работа на фондовом рынке связана со стрессом, который многие из нас пытаются "заесть", а это, в свою очередь, приводит к нарушениям обмена веществ, лишнему весу и прочим нехорошим последствиям. Поэтому, уверен, кому-то точно пригодится.\n\nДоктора зовут Кувшинова Екатерина Валерьевна, она опытный врач-кардиолог и диетолог. Несколько лет назад возглавляла отделение кардиологии в одной из частных клиник, сейчас не знаю. Довольно консервативная в плане современных технологий связи (например, я до сих пор общаюсь с ней по телефону, который приведу ниже, и по смс). Меня это не смущает, но мало ли, вдруг для кого-то важно. Принимает доктор в Москве. После того, как встретитесь и обсудите свою ситуацию, дальнейший процесс будет происходить примерно так.\n\nСначала сделаете подробный анализ крови по списку, который укажет доктор. В той лаборатории, которая вам больше нравится. Затем она сама проведет подробное УЗИ-обследование ( возможно, даже в своем домашнем кабинете). После этого на основе всех результатов вам дадут конкретные рекомендации на тему того, как нужно питаться, чтобы естественным образом нормализовать обмен веществ. Тут будет учитываться как масса съеденного, так и распределение по белкам-жирам-углеводам. Но, самое главное, вам дадут подробное, расписанное по дням недели меню, нацеленное индивидуально на вас и составленное с учетом ваших предпочтений. Это, кстати, большой плюс. Например, на первом этапе диеты (наиболее сложном) у меня в списке присутствовали даже итальянская паста и блюда кавказской кухни)) Это очень помогает потерпеть и не "соскочить" в течение этого, самого ограничительного, этапа.\n\nПо собственному опыту могу сказать, что если его придерживаться и не сильно нарушать, то через 3-4 месяца будет видимый результат. Который- что для меня очень ценно- достигнут не фармой, а путем перестройки организма и нормализации обмена веществ с помощью сбалансированного питания. Конкретно в моем случае, 9 лет назад я сбросил 12-13 килограмм за полгода и вернулся с повышенного к нормальному ИМТ (индексу массы тела). И этот результат потом держится годами уже без всякой диеты (конечно, если совсем уж не уходить во все тяжкие).\n\nКак я говорил, связаться с доктором пока можно только по телефону (звонок или смс) по номеру: \n\n+7 (996) 987-56-89\n\nСкажите ей, что нашли контакт в моем тг-канале, я думаю, отношение после этого будет ещё более внимательным.

По просьбе знакомого доктора дублирую свой апрельский пост. Из личного опыта рекомендую обратиться к ней тем, кто заинтересован в нормализации обмена веществ и приятном бонусе от этого- снижении веса- не с помощью фармы, а за счёт подбора правильного и при этом подходящего лично вам плана питания.\n\nСам пост ниже 👇

Если верить статистике с 1950 года, рынок акций США вступает в свой худший 10-дневный период, который продлится до конца месяца. Имеются ввиду усреднённые результаты индекса в эти даты. Упрощенно, худший период внутри худшего «сезона». Вот и посмотрим, справится ли он с этим. Если получится отделаться «малой кровью», иначе говоря, боковиком либо неглубоким откатом, то конец года имеет все шансы стать успешным.

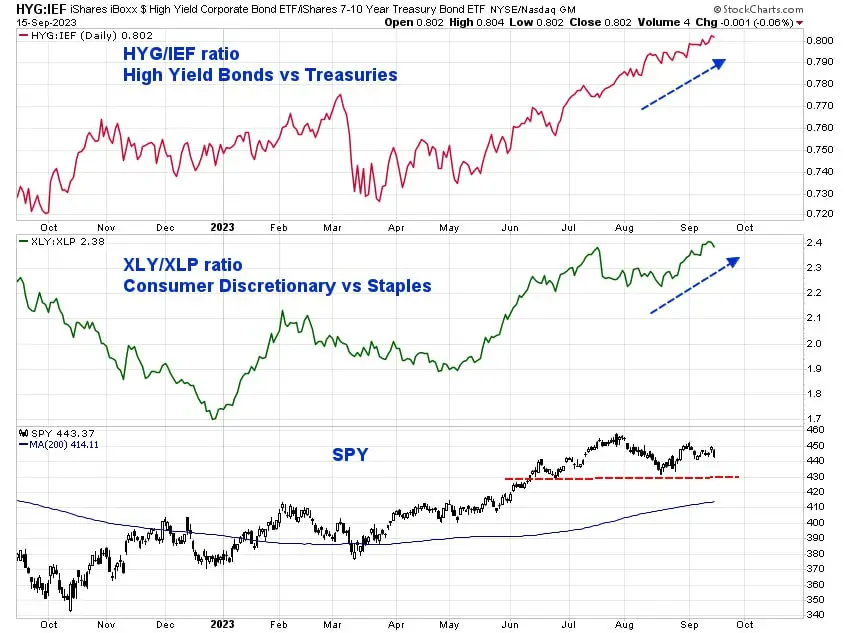

Несмотря на то, что сентябрь пока оправдывает свою репутацию трудного месяца для рынка акций США, основные межрыночные индикаторы риск-аппетита не указывают на то, что проблема носит структурный характер. Скорее, наоборот, они намекают на то, что трудности временные, а индекс S&P-500 находится в коррекции, но в рамках превалирующего восходящего тренда.\n\nДумать так заставляет тот факт, что оба рынка- облигаций и акций- продолжают упорно демонстрировать признаки внутренней силы. Постоянные читатели канала знают, что риск-аппетит кредитных рынков я смотрю через соотношение высокодоходных облигаций к Трежерис, а риск-аппетит рынка акций- через соотношение секторов Discretionary и Staples. Наличие ликвидных ETF для всех этих классов активов и секторов позволяет быстро визуализировать процесс.\n\nМы видим, что оба соотношения находятся на своих максимумах. Причем, если для рынка акций это максимум локальный, то для рынка облигаций- исторический. То есть, инвесторы в оба класса активов продолжают придерживаться про-рискового подхода, не уходя в защиту. Если добавить к этому то, что VIX уже несколько недель стабильно торгуется ниже 15 (что это означает, я писал здесь), то картина становится совсем какой-то благостной.\n\nЕстественно, на коротких горизонтах 1-2 недели произойти может что угодно. Поэтому я бы внимательно мониторил уровень 430 по SPY, так как его пробой вниз может спровоцировать временный risk off, спекулятивные стопы и т.д. Но среднесрочно, скажем, до конца года, тактическое преимущество быков, на мой взгляд, сохраняется. По крайней мере, до тех пор, пока указанные выше соотношения не развернутся вниз, сигнализируя нам о смене приоритетов.

Команда Reclo подготовила подборку топовых каналов для инвесторов:\n\n📌 Чем отличаются сбережения от инвестиций? Когда делать покупки в инвестиционный портфель? Почему инвестировать необходимо? Особенно в России. Всё это в блоге Ричард Хэппи. А также разборы компаний, новости, аналитика и многое другое. Подписывайтесь ➡️ @RH_Stocks\n\n📌 PRObonds - канал про облигации. Авторы ежедневно пишут как минимизировать риски, чтобы получать стабильный доход. Коротко и доступно. Учитывая текущие условия на рынке, такой канал должен быть в ленте. Подписывайтесь.\n\n📌 ИНВЕСТ НАВИГАТОР — идеи, необходимые для разработки стратегии, а не конкретные рекомендации с обещанием лёгкого заработка от профессионального трейдера со стажем 25 лет в банках.\n\n📌 VM Finance - авторский и самый честный канал одного из ведущих авторов Пульса в «Тинькофф Инвестиции» на которого подписано более 35000 человек. Эксперт российского рынка, с доходностью +62%. Своевременные рекомендации, отборные новости и разборы с прогнозами по интересным бумагам.\n\n📌 @iInvestgazeta - Обоснованные обзоры. Классные сделки. Даже есть публичный портфель, который в хорошем плюсе. Каждую неделю публикует свой портфель и результаты работы челленджа.\nПолучайте полное сопровождение по всем сделкам, а не иллюзию работы\n\n📌 DCP - Каждый день читаем рынки ! Выбирай то, что действительно важно ☝️\n\n#взаимныйпиар

Пока внимание многих инвесторов сосредоточено на IT-гигантах, есть риск пропустить довольно значимое событие в менее раскрученном и «немодном» благодаря «зелёной повестке» секторе Energy (нефтянка, по-нашему).\n\nА там, на минуточку, цена секторного ETF XLE выходит на свой исторический максимум. Такое не каждый день происходит и, как правило, говорит о сильном перевесе покупателей и наличии импульса в секторе.\n\nЕсли добавить к этому ещё и окончание коррекционного движения вниз в соотношении «Сектор/Широкий рынок» (в нижней половине графика), с возвращением соотношения XLE/SPY над 200-дневную среднюю, то картина становится ещё более обещающей для «быков».\n\nКак обычно, никаких рекомендаций, только наблюдения: если в ближайшие дни это движение не завернут обратно, то у XLE видится неплохой потенциал прибавить ещё около 15$ на горизонте 6-9 месяцев. В другое время я бы сказал, что и для нашей локальной нефтянки это может стать дополнительным фактором поддержки. Но сейчас, пожалуй, не буду и сконцентрируюсь только на базовом активе.

О смене лидеров наглядно. В последние дни много говорится и пишется о том, что недавний локомотив рынка- сектор Technology- сдаёт позиции, а ему на смену идут новые лидеры.\nОдним из них, с учётом растущей цены на нефть, является сектор Energy. На графике выше показана относительная динамика этих двух секторов против широкого рынка.\nОтносительные тренды, начавшиеся в конце прошлого года, формально завершены. Теперь какое-то время (до следующего разворота) существует повышенная вероятность того, что инвесторы будут играть Technology «от продажи» (то есть, продавая мини-ралли), а Energy- « от покупки» (то есть, выкупая мини-откаты).\nКстати, данные изменения в относительной динамике секторов не ограничиваются только этими секторами. Но это уже другая история, о которой мы поговорим отдельно.

Если верить статистике рынка длинных (от 10 лет) Трежерис США, доходность вложений в них находится в самой нижней части исторического диапазона, независимо от того, сколько лет назад вы в них инвестировали.\nНапример, если вы купили Трежерис 2 года назад, то ваш результат сейчас находится в 0,7% «персентиле». Это означает, что с 1979 года 99,3% всех 2-летних периодов показывали результат выше.\nЕсли вы более долгосрочный инвестор и купили Трежерис 10 лет назад, то ваш результат сегодня находится в 3% «персентиле», то есть, хуже, чем в 97% всех отдельно взятых 10-летних периодов. \nИ так более-менее по всем значимым срокам инвестирования от 1 года до 20 лет.\nСамо по себе это, конечно, ничего не гарантирует. Но натура contrarian требует не упускать из вида данны�� инструмент. Факт перепроданности актива, даже такой экстремальной,- это не «сигнал» на покупку, а создание благоприятных условий для ожидания такого сигнала.\nЯ уже писал в мае о том, что готов «полюбить» TLT ( ETF на длинные Трежерис) в случае пробоя ценой уровня 110. С тех пор, с учётом выплаченных дивидендов, этот уровень опустился до 107. А если ещё укрупнить масштаб графика цены, то станет понятно, что риски покупки TLT значительно снизятся уже при пробое 103. \nЭто все равно далеко от текущих уровней, поэтому данная информация, скорее, для того, чтобы обновить свои «мониторы». Но в последние пару лет мы привыкли к тому, что ситуация может меняться очень быстро, поэтому нужно быть готовым даже к таким резким движениям. Особенно, возвращаясь к началу поста, с учётом той самой экстремальной перепроданности.

#взаимныйпиар\n🤝 Устроили с коллегами что-то наподобие коллаборации и собрали специально для Вас одни из лучших каналов телеграмма в инвест тематике\nПриятно осознавать, что на наш контент равняются многие, но всё-таки лучше получать информацию от первоисточников, что я всем и советую. \n🟢 Дивидендный обозреватель - канал с эксклюзивной аналитикой по фондовому рынку от инвестора из списка инсайдеров и прибыльными инвест.идеями от советника топ-менеджеров инвест. компаний. Смотреть канал!\n🟢 P.S Investing - один из самых старых блогов в рунете, где Сергей Попов рассказывает о фондовом рынке и своей методике торговли. За 9 лет ведения блога публично, его портфель показывает рост 3100%. И что самое приятное - все эти года всё пишется бесплатно и без отдельных приватных чатиков. Все для людей и развития фондового рынка, так что вам сюда\n🟢 @mosbirzhaobzor - автор дает понимание ситуации на рынке и делится самыми простыми стратегиями. с результатами отработки сигналов. В целом канал хорош для тех, кто хочет разобраться в торговле на Московской бирже.\n🟢 PRObonds - канал про рынок высокодоходных облигаций. Авторы ежедневно пишут как минимизировать риски, чтобы получать стабильный доход. Коротко и доступно. Учитывая текущие условия на рынке, такой канал должен быть в ленте. Подписывайтесь.\n🟢 Верным курсом — Лучшие о главном в финансах! Только важная информация, необходимая инвестору. Все объясняют, почему событие произошло — мы показываем, что будет дальше. Присоединяйтесь\n🟢 Современные инструменты: маржинальные ETF, CEF фонды и BDC компании, помогают в 2-3 раза опережать индекс и создать значительный капитал за минимальный срок.\nЖмите на ссылку и читайте подробнее https://t.me/rr_finance/1277?single\nОрганизаторы публикации @MD_agency

Период январь-июль завершился с одним из лучших результатов за всю историю фондового рынка США (+20%). Это даёт повод поинтересоваться тем, как вёл себя рынок в таких случаях в оставшиеся 5 месяцев года.\nСогласно таблице слева, в большинстве случаев положительный импульс сохранялся. Явные исключения- 1929 год с его началом Великой Депрессии и 1987 год с его «чёрным понедельником», когда индекс за один день потерял 23%.\nКак будет сейчас, мы знать не можем. Но диаграмма справа как бы намекает нам на то, что август-сентябрь могут потребоваться рынку, чтобы «перевести дух» перед ростом в конце года. Эти 2 месяца, согласно статистике, являются одними из худшимх в году по среднему результату с 1950 года.\nВ принципе, поводы для того, чтобы взять паузу, у рынка есть. Очень интересно будет посмотреть, как повлияет на только что начавшийся откат вчерашняя отчетность Амазона, после которой он вырос на пост-маркете на 9%. Вытянет ли этот локомотив остальной рынок на новые максимумы, или же реакция на потерю США наивысшего кредитного рейтинга от Fitch получит более долгосрочные последствия- узнаем в ближайшее время.

#реклама\n⚡️А771 ОБЪЯВЛЯЕТ О НАЧАЛЕ СБОРА ЗАЯВОК НА ДОПЭМИССИЮ В РАМКАХ ИНВЕСТИЦИОННОГО РАУНДА PRE-IPO\nПотенциальная доходность, согласно прогнозу компании, х3 до 2025 года, либо компания выкупит у инвесторов свои акции с премией +14% к цене размещения\n‼️Важно: сбор заявок будет проходить на внебиржевом рынке, заявки принимаются до 11 августа\n✅ А771 является аккредитованной Минцифры IT-компанией, разрабатывающей инновационные IT-проекты\n✅ У компании сильная поддержка со стороны Минцифры и Российского Фонда Прямых Инвестиций, суммарный объем инвестиций со стороны которых в 2023 году может превысить 100млн. рублей\n✅ А771 пользуется доверием частных инвесторов, число которых достигло 84 лиц, а суммарный объем их инвестиций в акции компании превысил 70млн. рублей\nКлючевые финансовые показатели:\n⦁ Активы компании превысили 4,9 млрд рублей\n⦁ Выручка компании составляет 500,6 млн рублей\n⦁ Показатель EBITDA достиг 330,2 млн рублей\nДоход от инвестиций на этапе Pre-IPO можно получить, если:\n▪️Компания выйдет на биржу. А771 собирается выйти на биржу до конца 2023 года, ожидаемая цена размещения будет в 3 раза выше, чем на стадии Pre-IPO.\n▪️Другая крупная компания может купить стартап А771. Тогда ранние инвесторы смогут продать свои доли с хорошей прибылью.\n▪️А771 может выкупить свои акции у инвесторов, купивших акции на Pre-IPO, с премией.\n▪️Компания решит начать выплачивать дивиденды. Ожидаемая дивидендная доходность в 2024 году превысит 10% годовых.\nКроме того, если компания так и не выйдет на биржу до 2025 года, тогда компания выкупит у инвесторов свои акции с премией +14%.\n👉🏻 ПОЛУЧИТЬ ИНВЕСТИЦИОННОЕ ПРЕДЛОЖЕНИЕ\nНе является инвестиционной рекомендацией. Редакция канала «Капитал» не несёт ответственности за результаты принятых вами решений.

Не прошло и трех дней, как привлёкший мое внимание ETF на китайские интернет-компании KWEB нарисовал «книжный» breakaway gap ровно на том уровне, который требовался (30,5). \nОдновременно с этим, аналогичный пробой произошёл и на относительной динамике KWEB/Мир. \nНа пути к первой значимой цели 36 (она же- максимум 2023 года) осталось только сопротивление на уровне мартовских максимумов на 32, где KWEB сейчас и находится.\nНе является инвестиционной рекомендацией

Благодаря тому, что VIX уже 2 месяца держится в нижней части своего исторического диапазона (13-15), а пут-опционы, видимо, мало кому нужны в бычьем рынке, образовалась очень благоприятная для хеджирования ситуация.\nВот, например, часть опционной цепочки для SPY вечером в пятницу. Цена закрытия SPY 456,92$. Опцион пут с экспирацией 28/06/2024 и со страйком 430$ можно купить примерно за 14$. Это около 3% от цены SPY.\nТо есть, если у инвестора в портфеле есть индексный фонд на S&P-500, и он не хочет его продавать даже после роста на 20% с начала года, то рынок предлагает выгодную сделку. Всего за 3% (стоимость страховки) инвестор может почти на целый год застраховать себя от любого снижения ниже 430. А дальше уже он может делать что угодно- хоть просто держать свой SPY до упора, хоть поставить себе цель для фиксации прибыли повыше и ждать ее достижения- ему уже ничего не страшно.\nЕстественно, в хеджировании путем покупки пут-опционов нет ничего нового или необычного. Но такая стоимость страховки встречается нечасто, на моей памяти. Не уверен, что она продержится очень долго, и это единственная причина, почему я решил подсветить этот факт.

О своём отношении к китайским акциям я уже говорил. За прошедшее время оно не изменилось, так как поводов особо не было. Но оно касается долгосрочных инвестиций, а это не отменяет того, что когда появляются интересные чисто спекулятивные возможности, их можно и нужно стараться отыгрывать.\nИ сейчас, как мне кажется, назревает такая возможность на ETF KWEB- корзине акций китайских интернет-компаний. Его цена в 3-й раз за 1,5 месяца тестирует уровень 30 с копейками, при этом после предыдущих попыток каждый откат заканчивался выше предыдущего. Одновременно с этим, соотношение KWEB/Мир также тестирует 3-месячный максимум. Картина слишком "красивая", чтобы ее игнорировать. \nЭто не означает, что путь наверх- единственно возможный. Правильнее будет сказать, что из 10 таких паттернов, как показывает моя практика, сработает не меньше 6-7, а это означает, что для игрока (не инвестора !) с соответствующим риск-аппетитом риск недополучить потенциальную прибыль превышает риск убытка (при условии соблюдения стоп-лоссов и размера позиций).\nВозвращаясь непосредственно к графику, далеко идущих целей я бы сейчас не ставил. Но пробой уровня сопротивления (при его подтверждении) повысит вероятность ре-теста максимума 2023 года на 36. А это вполне себе "торгуемые" 5-5,5$ (или 16-18%). Что будет дальше, это уже другая история, которая потребует сделать "zoom out" и посмотреть на более длительную историю цены. Мы это тоже обязательно сделаем, если сработает первоначальная гипотеза, но прямо сейчас бежать впереди паровоза не вижу смысла.

Выстраивая бизнес-процессы, оптимизируя затраты и грамотно управляя, компаниям можно и нужно добиваться существенных результатов. Однако в 2023 году этого недостаточно.\nЛучшие компании мира уже выращивают новые продукты и технологии внутри, инвестируют в них или покупают успешные стартапы. Знания о том, как устроен венчурный рынок, теперь жизненно необходимы и топ-менеджерам как небольших компаний, так и огромных корпораций.\nВ течение 4 недель онлайн-курса Школы Управления СКОЛКОВО «Венчурные инвестиции в стартапы и быстрорастущие компании» вы:\n- Получите системное представление о работе венчурного рынка\n- Поймете, как устроена работа по выбору и анализу компаний для инвестиций и структурированию сделок с ними\n- Пройдете через симуляцию инвестиционного процесса и узнаете все нюансы «изнутри»\n- Познакомитесь с профессиональными инвесторами, управляющими частных и корпоративных фондов и другими игроками венчурного рынка\nДля кого этот курс?\n✔️Топ-менеджеры, которые хотят способствовать диверсификации портфеля компании, открытию новых рынков или приобретению технологий, усиливающих позиции на рынке\n✔️Владельцы крупных бизнесов, которые думают над расширением бизнеса за счет внутреннего венчурного блока или приобретением перспективных стартапов\n✔️Основатели стартапов, которые хотят разобраться в логике инвестора и научиться эффективно фандрейзить\n✔️Частные инвесторы, бизнес-ангелы и владельцы капиталов, которые хотят диверсифицировать свой портфель венчурными активами и приумножить капитал\nБлижайший поток стартует уже 4 августа\nРегистрация и подробности по ссылке\n#партнерскийпост

Обещанный пост про сезонность. Обычно, когда мы говорим про сезонность рынка акций, то смотрим на усредненную динамику широких индексов по месяцам за достаточно большое количество лет. Сегодня же захотелось поделиться не совсем привычным графиком сезонности- для индикатора волатильности VIX от сервиса topdowncharts.com. Слишком уж по-книжному он выглядит.\nТемно-серая линия- это усредненная динамика VIX за всю историю расчета, с 1990 по 2022 годы (левая шкала). Светло-серая линия- то же самое, но без кризисного 2008 года (тоже левая шкала). И, наконец, красная линия (и правая шкала)- поведение VIX в 2023 году.\nСередина июля, как видно, является (в среднем) "сезонным дном" для VIX. Этот год не является (до сих пор) исключением- VIX достиг минимальных уровней и ниже 13 пока не идет. 100% гарантии и тут никто не даст, но, объективно, шансы смещены в пользу роста VIX в следующие 2-3 месяца. Это не обязательно должен быть сильный рост до уровней 25-30. Напомню, что график сезонности отражает направление движения, а абсолютные изменения могут сильно различаться. Но практика показывает, что любой более-менее значимый рост VIX сопровождается снижением рынка акций. Поэтому в текущих обстоятельствах "быкам" стоит проявить осторожность и разными привычными для них способами подготовиться к вероятному откату и/или паузе, сократив риск портфеля акций.

Наблюдаю определённый парадокс. По опросам AAII, доля «быков» среди частных инвесторов на 30% превышает долю «медведей». В предыдущий раз такое превышение случилось в ноябре 2021 г., недалеко от максимума рынка акций. Справедливости ради, исторически эта разница бывала и гораздо выше, поэтому само значение «30%» ничего не гарантирует. Но чисто визуально, очевидно, что «физики» очень быстро перешли от состояния «все пропало» до состояния, близкого а эйфории.\nНо, с другой стороны, последний опрос Bank of America среди клиентов- управляющих фондами, показывает обратную картину (см. диаграмму выше). Профессиональные управляющие держат максимальный перевес в кэше и максимальный недовес в акциях (глобальных, не только США).\nИнтересно будет посмотреть, кто окажется прав. По ощущениям, время для торгуемой коррекции пришло, да и сезонность этому способствует. Но ощущения- это одно, а главное- это цена. Индекс S&P-500 может, например, совершенно спокойно, не повреждая основной аптренд, откатиться куда-нибудь в район 50-дневной средней (то есть, около 5%). Это бы его даже в какой-то степени оздоровило и создало базу для продолжения роста.\nУчитывая сезонный фактор (об этом напишу в ближайших постах), следующие 2-3 месяца обещают быть интересными.

Несмотря на то, что индекс Dow Jones с начала года отстает от других широких индексов США, его недавнее движение стоит интерпретировать как позитивный для рынка сигнал. Я имею ввиду два обстоятельства.\nВо-первых, сам индекс обновил 52-недельный максимум, что является признаком превалирующего аптренда. \nВо-вторых, и это, на мой взгляд, не менее важно, вслед за более популярным индустриальным индексом, 52-недельный максимум также обновил и транспортный индекс Доу Джонса. \nСогласно традиционной теории Доу, такая совместная динамика двух индексов просто необходима для поддержания "бычьего режима". Расхождение в их динамике (когда один уходит на новый локальный максимум, а второй не подтверждает его) является серьезным "красным флажком", и его отсутствие сейчас, несомненно, придаст уверенности среднесрочным "быкам".

Если верить статистике от sentimentrader.com (а не верить нет оснований, ресурс очень авторитетный), то сентимент инвесторов в Трежерис находится на экстремально низком уровне. Как они считают этот сентимент, я не знаю, это ноу-хау, результаты которого они продают за деньги. Но если наложить моменты, когда сентимент был настолько низким, на график TLT (ETF на длинные Трежерис) за последние 20 лет, то картина становится более наглядной.\nТаких моментов ранее было 8, и в сводной таблице показано, что во всех случаях после этого доходность TLT через год была положительной, со средним результатом +11,7%.\nЭто любопытно и само по себе, так как при таких ожиданиях гораздо комфортнее «разбавлять» портфель длинными бондами, тем более, после 2 лет медвежьего рынка в них. Я, к слову, тоже настроен позитивно к TLT, но, прежде чем покупать их вдолгую, предпочёл бы дождаться подтверждения разворота 2-летнего даунтренда (пробой 110, я писал об этом здесь, а сейчас с учётом выплаты дивидендов этот уровень находится на 108). До этого он может вызывать у меня лишь спекулятивный интерес.\nНо, помимо привлекательности самого TLT, его потенциальный разворот будет означать разворот вниз по доходностям. А это гораздо важнее. Пусть даже разворот временный, на год или два, перед заходом на новые максимумы. Но за этот период сильный толчок к росту могут ��олучить так называемые акции компаний с «длинной дюрацией». К ним относятся, в первую очередь, компании, чьи прибыли пока, в основном, умозрительны и лежат где-то далеко в будущем. \nИ тогда на первые полосы СМИ вновь выйдут фонды ARK Invest, ETF на «облака», на недавние IPO и прочие инновации в разных сферах. А в соцсетях снова появится множество «успешных инвесторов», которые купили очередной условный “virgin galactic” или “peloton”, сделали на них много процентов прибыли, решили, что в них вселился дух Питера Линча или Баффетта и на этом основании начали продавать платные подписки. И так по кругу…

В этом посте от 5 июля я обратил внимание на акции компаний, непосредственно связанных с криптой: майнеров MARA и RIOT, а также биржи COIN. В том контексте, что если биткойн подтвердит пробой зоны сопротивления на 31-32к, эти бумаги могут начать расти опережающими темпами.\nПо ценам закрытия 14 июля все они уже прилично выросли: MARA +18%, COIN +34%, RIOT +43%. Неплохо за неполные 2 недели. \nЭто при том, что сам «базовый актив», то есть, биткойн, подтвердить пробой пока не сумел. Сейчас он торгуется ровно на том же уровне, что и 5.07 (около 30,5к). Обратите внимание, что во время попытки пробоя в четверг он максимально дорастал до 31,9к, однако указанную зону сопротивления так и не пробил. Магия, наверное…\nПодозреваю, что инвесторы в акции указанных компаний пытаются играть на опережение, в ожидании позитивных для сектора новостей. Это говорит о смене «вектора ожиданий», который теперь развернулся в сторону оптимизма. И новости пока не подводят. Про запуск первого «нормального» ETF на биткойн (с репликацией через фьючерсы) я уже писал. Как и про то, что ряд крупнейших УК в США (включая Blackrock и Fidelity) подали в SEC документы на одобрение первого «спот-ETF» на биткойн, и каждый указал именно биржу Coinbase в качестве своей инфраструктурной площадки.\nНа прошлой неделе прилетела ещё одна хорошая новость для крипто-быков: американский суд не признал Ripple (одну из основных и самых первых криптовалют) ценной бумагой, как того требовал SEC. Учитывая, что в Штатах прецедентное право, оптимисты (наверное, небезосновательно) делают вывод, что и другие криптовалюты теперь от этого риска избавлены.\nЯ бы излишнего оптимизма и эйфории избегал, так как, глядя в честные глаза главы SEC, которого в своё время «обидел» Coinbase, не взяв на работу, я понимаю, что он не остановится в своих попытках «закрыть» крипту или хотя бы подгадить, где получится. И тут ключевой вопрос в том, кто в итоге победит- бизнес или бюрократы? Мне кажется, что в такой стране, как Штаты (даже сегодня) у бизнеса шансы высокие.\nВозвращаясь к героям поста (MARA, RIOT, COIN), после такого бурного роста в такие короткие сроки, все они, конечно, выглядят очень перегретыми. Не каждый день увидишь RSI (14) выше 80. Поэтому я бы не исключал краткосрочного отката, а, учитывая волатильность этих бумаг, «откат» вполне может вылиться в двузначные (в %) значения.\nНо ключевым фактором в итоге окажется способность биткойна все-таки пробить сопротивление на 31-32к. Когда (и если) это произойдёт, все эти акции получат уже не спекулятивный, а долгосрочный импульс, который на достаточно длинных горизонтах (12 месяцев и более) может привести к их кратному росту даже с текущих перегретых уровней.

Фонды Кэти Вуд снова на радарах. Они, к слову, отлично иллюстрируют парадокс, который с первого раза трудно понять тем, у кого в школе по математике была "двойка". Если цена падает на x%, то для того, чтобы просто "вернуть свое", она должна вырасти уже не на те же x%, а на y% (где y может быть гораздо больше x). \nВот, например, три ETF от ARK Invest все дружно упали на 80% с максимумов 2021 г. Затем, с минимумов декабря 2022 г. они так же дружно отросли на 60%. Казалось бы, почти все падение отыграно. Но нет, ведь только, чтобы выйти "в ноль" относительно максимумов, им нужно с текущих уровней еще утроиться (!).\nНо это так, к слову. Утроятся они или нет, никто не знает, но есть очевидный факт- фонды ARK Invest формально завершили свой для многих ставший смертельным даунтренд и в настоящее время находятся на ранних стадиях формирования новых аптрендов. Этот вывод можно сделать, исходя из того, что последний локальный минимум (март 2023) у них выше предыдущего минимума (декабрь 2022), а новый локальный максимум, показанный на этой неделе, также выше предыдущего (февраль 2023).\nЭто говорит о том, что здесь и сейчас, при прочих равных, путь наименьшего сопротивления лежит вверх. Но, учитывая специфику этих инструментов, я бы не терял бдительность и играл в эту игру только спекулятивно. Объясню, почему, и это моя субъективная точка зрения, которая может быть ошибочной.\nКраткосрочно эти инструменты могут пострадать от своей экстремальной волатильности. Например, возьмем флагманский фонд ARKK. Он вырос с 30 до 49 (60%+), и даже если теперь он скорректируется куда-нибудь в район 38-40, это никак не повредит его молодой аптренд. Но спекулянта, который окончательно поверил в рост и не просчитал риск (например, купив позицию больше, чем он может себе позволить), такая коррекция может запросто вывести из игры.\nДолгосрочно же, даже если иметь позитивный взгляд на инновационные компании, в которые инвестируют фонды ARK, я бы поискал другие инструменты, например, индексные фонды. Причина в том, что я вижу противоречие между "активным" статусом фондов ARK, и теми просадками, которые они испытали в 2022 году. В моем понимании, если управляющий заявляет, что он управляет активно и берет за это повышенные комиссионные, то он не должен позволять фонду терять 80% стоимости. К индексному фонду в этом случае вопросов бы не возникало, но у него и комиссии в разы ниже.\nНо это так, лирическое отступление. На самом деле, сам факт того, что этот, пожалуй, самый рисковый сегмент рынка акций (инновационные компании) явно входит в другой "режим", в целом, играет на руку "быкам" в среднесрочной перспективе. А заходить ли в него своими деньгами или использовать лишь в качестве "флюгера" риск-аппетита, это уже вопрос индивидуальный.

Перспективная картина развивается, на мой взгляд, и в индексе компаний малой капитализации США. На графике выше показан широкий индекс (IWM) и суб-индекс, включающий только компании роста (IWO).\nНебольшое лирическое отступление: мне кажется, график можно изучать, поставив фоном эту великую песню Боба Дилана. Потому что и IWO, и IWM уже долгое время стучатся каждый в свои «двери», за которыми только «небеса».\nПричём, что интересно, более рисковый IWO пробивает долгосрочный (с августа 2022) уровень сопротивления, тогда как широкий IWM только-только выбирается из мини-консолидации 180-190 (она отмечена прямоугольником). Следующий за ней уровень притяжения цены для IWM- это 197-198 (как раз те самые максимумы августа 2022 и февраля 2023). И вот уже за ними (в случае пробоя),- исторический максимум под 240. \nНе сразу, конечно, а с горизонтом до 12 месяцев. Но суть в том, что если цена IWM пойдёт в данном направлении, это будет означать, что с рецессией придётся повременить. Компании малой капитализации (тем более, относящиеся к категории «роста») вряд ли способны расти в условиях рецессии.\nЖдать осталось совсем недолго. Цены IWM и IWO активно тестируют ключевые уровни сопротивления. В случае успеха, я думаю, быки получат еще один дополнительный импульс, на этот раз, откуда его совсем не ждали.

Продолжаем тему, начатую в недавнем посте. А именно, фокусируем внимание на отдельно взятом активе, который долгое время был нелюбим инвесторами, но сейчас пытается вернуть их интерес.\nМеня привлекла динамика ETF на облачные технологии (тикер CLOU). Цена в абсолюте уже обновила максимум 2022 г., но этот порыв не был поддержан относительной динамикой против широкого рынка (сверху). Поэтому «торопиться не надо» (с), лучше дождаться подтверждения со стороны относительной динамики. В противном случае велик шанс нарваться на false breakout с нехорошими последствиями для счёта. Зато, в случае подтверждения пробоя, соотношение доходность-риск резко смешается в нужную быкам сторону. \nЧто может помешать? Пожалуй, продолжение роста «длинных» доходностей. Так как «облака»- это сектор с высокой дюрацией, где основная часть прибылей ожидается в будущем, рост доходности может сказаться на нем отрицательно. Это ещё одна причина не бежать «впереди паровоза».\nПортфель фонда CLOU довольно концентрирован и включает всего 37 компаний. Те, кто разбирается в деталях бизнеса этих компаний, могут выбрать не фонд, с отдельные бумаги (например, с растущим соотношением Акция/CLOU). Лично мне хватает фонда, но это дело вкуса и наличия времени на дополнительный анализ составляющих его портфеля.\nАльтернативами CLOU могут служить и другие ETF, покрывающие "облачный" сегмент. Мне знакомы WCLD (по технике пока выглядит чуть слабее CLOU) и SKYY (выглядит, наоборот, чуть сильнее). Думаю, что если разворот в CLOU подтвердится, то и конкуренты покажут сопоставимую динамику, несмотря на некоторую разницу в составе портфелей.

Немного чистого, хардкорного- без добавления межрыночных и межсекторных взаимодействий, без риск-аппетита и сентимента- технического анализа. Пост, достойный ленты Финама в годы ее расцвета)\nЗнаю, что такое заходит далеко не всем, поэтому обещаю не злоупотреблять. Но сейчас не смог отказать себе в удовольствии, так как краткосрочная динамика индекса S&P-500 ( если точнее, SPY) выглядит очень уж «по-книжному».\nИтак, часовой график SPY. Только цена, 200-периодная средняя и немного субъективной интерпретации увиденного.\nВо-первых, два гэпа- 30.06 вверх и 06.07 вниз- привели к образованию классического «острова», то есть, участка графика цены, как бы «оторванного» от остальной истории. Такие «острова» часто возникают в точках перелома тренда.\nВо-вторых, ралли с минимумов 06.07, которое продолжилось в первой половине дня 07.07, привело к тому, что, как и положено «по классике», гэп вниз был успешно закрыт.\nВ таких случаях возможны два сценария. Либо рост продолжается, предыдущий максимум обновляется, и «остров» перестаёт быть островом- это очень бычий сценарий. Либо то, что произошло в реальности вчера- гэп становится сопротивлением, и формирование «острова» завершается. Дополнительное давление создаёт то, что\nВ-третьих, крайние 3 свечи- это динамика последних трёх часов пятницы. Явное давление продавцов перед уикендом- плохой знак при прочих равных обстоятельствах.\nВсе это повышает вероятность развития краткосрочной коррекции в рамках среднесрочного аптренда (о признаках которого я ранее неоднократно писал, и сомневаться в котором ПОКА не приходится). Пристальное внимание на уровень 431-432- тут и 200-часовая средняя, и предыдущий локальный минимум. Пробой вниз подтвердит, что рынок в фазе коррекции, а сколько она продлится и куда в итоге заведёт- никто не знает.\nС другой стороны, обольщаться не нужно и медведям, гарантий нет и у них. Особенно, когда все так подозрительно «красиво». Если по каким-то причинам рынок возобновит рост и, не пробив 431, обновит максимум на 444, «медвежий» кейс снимается с повестки.

Давно не было повода написать про явление “breadth thrust”. Которое, по сути, отражает резкий переход рынка от слабости к силе. Это понятие может применяться не только к акциям, но и к облигациям, и даже к страновым индексам. Предыдущие посты об этом вы можете найти в поиске канала по словам “breadth” и “thrust”.\n\nСегодня поговорим об этом явлении в применении к рынку акций США, используя классический индикатор- Zweig Breadth Thrust (ZBT). Считается он по формуле A/(A+D), где A и D, соответственно, число растущих (advanced) и падающих (declined) акций в индексе NYSE.\n\nЗатем для сглаживания берётся 10-дневная ЕМА(экспоненциальная скользящая средняя) этих значений, и получаем индикатор ZBT. \n\nЯвление breadth thrust (переведём это как «взрыв» или «резкий бросок» ширины рынка) возникает, если в течение конкретного срока 10 торговых дней индикатор ZBT растёт от состояния ниже 0,4 до состояния выше 0,615. В теорию углубляться не буду, кому интересно, покопается сам. Но идея, повторю аналогию с боксом, в том, что рынок, как Сильвестр Сталлоне в «Рокки», может подняться из почти убитого состояния и одним мощным ударом перехватить инициативу.\n\nВчера благодаря росту индекса в течение всей недели снова возник ZBT. По данным очень уважаемой в среде квантовых и технических инвесторов компании Ned Davis Research ndr.com , это произошло в 18-й раз за весь послевоенный период с 1945 года. \n\nДля наглядности предыдущие 17 случаев нанесены точками на график S&P-500, а в таблице приведена статистика по динамике рынка после этих сигналов. По-моему, неплохо с точки зрения создания «попутного ветра» и укрепления уверенности «быков» на горизонте 6-12 месяцев. Но не забываем и про то, что «граалей» не существует, и любой даже самый соблазнительный индикатор конкретно в этом случае может и не сработать. Никакой слепой веры, лишь дополнительный инструмент для принятия решений.

Друзья, в последнее время частота постов в канале заметно снизилась, по вполне понятным причинам. Времена непростые, у каждого наверняка появились свои специфические задачи, о которых раньше и не подозревал. Все требует времени, а принятие столь важных решений в стрессовых условиях- это непросто. Поэтому надеюсь на понимание, а также надеюсь, что все мы рано или поздно выйдем из этой ситуации с минимальными потерями. \nПисать подробные посты сейчас нет возможности, да и рынок акций США, который всегда был основной тематикой этого канала, сейчас стал для многих недоступен. Надеюсь, временно. А пока лишь коротко о нем скажу, что чисто технически он сейчас выглядит неплохо: индекс компаний малой капитализации (IWM) опережает широкий рынок (SPY) с начала февраля, а Nasdaq-100 (QQQ) хоть пока и не опережает, но перестал демонстрировать новые минимумы относительно SPY, что повышает вероятность разворота даунтренда. Правда, для подтверждения этого IWM придется обновить локальный максимум на 209, а QQQ- на 370, о чем я не так давно писал.\nИ еще. Хочу заранее извиниться за то, что, несмотря на нечастые посты, в течение марта выйдет примерно 5-6 подборок и реклам. Договоренности о них были достигнуты гораздо раньше, и взаимные обязательства нужно выполнять. Начиная с апреля и до нормализации ситуации я постараюсь значительно сократить число неавторских постов.\nВсем мира, здоровья и стабильности!

Вчера были опубликованы результаты еженедельного опроса частных инвесторов в США. Доля «быков», то есть, кто ожидает рынок выше через 6 месяцев, упала до 15,8%. За всю почти 40-летнюю историю расчета этого индикатора он лишь дважды был ниже- в 1988 и 1992 гг. \nНеобычным является то, что настолько негативные настроения преобладают не после глубокой просадки по широким индексам, а всего лишь после небольшой коррекции (S&P-500 ниже своего исторического максимума на жалкие 9%). Это заставляет сомневаться в том, что рынок начнёт расти прямо с текущих уровней. Но, с другой стороны, по-настоящему серьёзные падения практически никогда не начинаются при таком «убитом» сентименте. Как минимум, сначала он должен улучшиться хотя бы в течение нескольких недель. А для этого рынок должен не упасть, а подрасти. Означает ли это краткосрочный рост перед среднесрочной коррекцией? Вероятность такого сценария, на мой взгляд, после вчерашних данных AAII повысилась.

Ограничение ответственности/Дисклеймер:\n\nhttps://t.me/sgcapital/756\n\n #инвестиции \n\nДля новых читателей, думаю, будет полезно почитать серию из 4-х постов «От сложного к простому». \n\nОна объединена одной темой- самостоятельного формирования инвестиционного портфеля с учетом именно ваших требований и без сомнительной помощи недобросовестных «инвестконсультантов».\n\nПост 1: Оцениваем диспозицию\nhttps://t.me/sgcapital/69\n\nПост2: Сопоставляем ожидания с реальностью\nhttps://t.me/sgcapital/72\n\nПост 3: Подбираем инструменты\nhttps://t.me/sgcapital/85\n\nПост 4: Дисциплина бьет класс\nhttps://t.me/sgcapital/93\n\nО нескольких доступных, но отличающихся способах взять экспозицию на рынок акций США: здесь и здесь

В наше непростое время приходится принимать оперативные решения, связанные с распоряжением собственными активами и доходом как в РФ, так и за рубежом. Однако в связи с активным законотворчеством нашего и зарубежных регуляторов здесь важно не допустить грубых ошибок и не нарушить налоговое и валютное законодательство, с чем вам может помочь мой знакомый налоговый специалист. По ссылке telegram вы можете обратиться к нему и получить недорого необходимую консультацию. @BeReadyForTax

ARK–Invest_BigIdeas_2021.pdf\nКомпания Ark Invest, которая во главе со своим лидером Cathie Wood по праву стала "звёздной" за последние 2 года (достаточно сравнить динамику их фондов ARKK, ARKG и других с конкурентами), выпустила в свободном доступе "Большие идеи 2021" (ссылка на pdf-файл выше). \nЭто объёмный, но увлекательный документ, который, на мой взгляд, обязателен к прочтению всем, кто интересуется инвестициями в инновационные отрасли, некоторые из которых ещё находятся в зачаточном состоянии.\nНаписанное в отчёте не является "рекомендацией"- для реализации некоторых идей могут потребоваться годы. Но для расширения кругозора и направления, куда "копать", если хочется расти сильнее индексов, мысли Ark, я считаю, будут очень полезны.

Итак, на "радость" критикам, постоянно пытающимся похоронить биткойн (в первую очередь, убеждая самих себя, а не окружающих), он все-таки уверенно пробил максимум 2017 года и закрепился выше психологической отметки 20к. Тем самым, почти на полгода опередив мои ожидания. Эта история стала очередным (но не последним) доказательством того факта, что на рынке здравый смысл и цена всегда стоят выше, чем эмоции и убеждения.\nРост последних 2 недель сопровождался уже не просто сообщениями о том, что очередной мастодонт с Уолл-Стрит "заинтересовался" темой крипты, а "тяжелой артиллерией". \nНапример, новостью о том, что с 2021 г агентство S&P Dow Jones начинает рассчитывать криптовалютные индексы. Это может зажечь зеленый свет как для более массового участия институциональных инвесторов, так и для создания долгожданного ETF.\nИли новостью о том, что Coinbase, одна из первых и крупнейших криптобирж, которая давно уже встраивается в финансовый мейнстрим, собирается провести IPO. Мне сложно себе представить, чтобы SEC разрешил продавать публике акции компании, замешанной в нелегальных активностях. Справедливости ради, от SEC еще не было официального разрешения, но даже если его не будет, компания может разместить акции путем прямого листинга, как всем известный Spotify.\nУверен, что хейтеры снова придумают массу причин, почему это все скам и скоро лопнет. Но правильнее будет посмотреть на динамику цены, чтобы понять, стоит или нет трогать сильно выросший и крайне волатильный актив. Как видно из исторического графика биткойна ниже, в периоды особо бурного параболического роста перед тем, как скорректироваться, цена могла отклониться вверх от долгосрочной 200-дневной средней более чем на 100% (2017 и 2019 гг) и даже более чем на 200% (2017). Сейчас цена на 71% выше 200-дневной средней, поэтому я бы не удивился, если она вырастет еще на 20-30%, особенно на таком новостном фоне.\nНо это все детали, а главное- это то, что гипотеза о постепенном превращении биткойна в один из "обычных" финансовых инструментов, о чем уже было много написано в этом канале, оправдывается. Неважно, будет ли он официально называться "новым классом активов" или нет- оставим обсуждение этого теоретикам. Но свое место во многих традиционных портфелях он найдет (уже находит). \nА что касается того, насколько справедлива цена, то, как сказал великий Стэнли Дракенмиллер, актив стоит ровно столько, сколько за него готовы платить. Человеку, который управлял фондом "Квантум" Джорджа Сороса в период его расцвета, можно верить. Это выражение касается, кстати, не только биткойна, а любого актива.

Сейчас самое главное, конечно, это всем нам пережить тяжелое время, надеяться на то, что разум восторжествует и поскорее вернуться к мирной и "нормальной" жизни (насколько это возможно).\nНо учитывая, что канал все же про инвестиции, а многие рассматривают текущие уровни цен на российские акции как привлекательные для покупки на годы, считаю, будет полезно взглянуть на график для понимания контекста. Тут показано отклонение индекса РТС в % от своей 200-дневной средней. Именно она является популярным фильтром, отделяющем "бычий" и "медвежий" рынок именно в долгосроке.\nНа минимуме в четверг 24/02 индекс торговался ниже 200-дневки на 50% с небольшим. Это 3-е за всю историю отклонение: в 2008 оно достигало 70%, а в 1998 (с чем многие сравнивают сегодняшнюю ситуацию) на минимуме было 80%. Вполне возможно, что где-то в этом диапазоне индекс может оказаться уже на этой неделе.\nБудет ли это "то самое дно", которое бывает раз в поколение, или снизу еще не раз "постучат", сейчас не знает никто. Поэтому повторю, что цель этого поста- показать историческую перспективу нашего индекса, а не советовать "ловить нож" и что-то рекомендовать. Риски огромные, и лично я не удивлюсь уже ничему, но картинка помогает хоть как-то упорядочить в голове частички паззла под названием "рынок акций РФ". Сложится ли этот паззл или нет- сказать не берусь.

Пока рынок в США закрыт, можно и о несерьезном. Хотя, это как посмотреть... Сейчас в моде некий "10-летний челлендж". Так вот, друзья, вы будете смеяться, но факты суровы. Несмотря на весь тот хайп и любовь инвесторов, которые (заслуженно) достались Амазону, Эпплу, Гуглу и Фейсбуку, всех их оставила далеко позади старая добрая комбинация "Пицца + Телевизор". Доходность Netflix и Domino\'s Pizza не просто выше лидеров "технологического ралли десятилетия"- она выше в РАЗЫ! Придется теперь с этим жить.

В начале ноября я предположил, что доходность 10-летних Трежерис пытается пробить вверх 200-дневную среднюю (тогда это был уровень 0,81%), и что подтверждением её разворота вверх станет обновление июньского максимума на 0,95%. Кроме того, в качестве вероятных бенефициаров роста доходности были указаны банковские ETF (KBE и KRE).\nЗа прошедшие с того момента почти 4 месяца события развивались так бурно, что можно подвести некоторые итоги. На графике выше (сверху) видно, что 10-летняя доходность, действительно, ускорила рост после подтверждения разворота тренда и составляет уже 1,38%. Но для меня как инвестора в акции важнее другое- динамика банковских ETF на этом фоне разорвала широкий рынок. KBE (+59%) и KRE (+69%) опередили S&P-500 более чем в 4 раза (SPY +14%). Да что там, скучный сектор региональных банков опередил даже звездный фонд от Кэти Вуд (ARKK "всего" +44%).\nУчитывая, что такой большой отрыв был накоплен за такое короткое время, а также повышенный риск локального "дна" в ценах Трежерис, с этих уровней перспективы дальнейшего опережения рынка банковскими ETF уже не выглядят такими "вкусными". Если 10-летняя доходность возьмет паузу в росте и начнет немного корректироваться, банки могут пострадать, тем более, там есть, что фиксировать.

На прошедших выходных ровно год исполнился главному макроэкономическому каналу страны @russianmacro\n\nНесмотря на то, что сам я больше работаю с глобальными рынками и аллокацией активов, когда мне нужно узнать последние локальные экономические новости именно по России в удобном и профессиональном формате, я знаю, где их искать. \n\nС удовольствием поздравляю Кирилла и желаю дальнейшего развития каналу!

Серьезное изменение намечается в одном из старейших ETF от iShares, который также является крупнейшим "транспортным" ETF (IYT). Примерно в середине июля фонд сменит базовый индекс с Dow Jones Transportation Average на более отвечающий современным реалиям S&P Transportation Select Industry FMC Capped Index.\nИндекс от Dow Jones существует с 1896 года, и веса в нем до сих пор рассчитываются на основе цен входящих в него акций (price weighted). Индекс от S&P использует более логичный подход взвешивания по капитализации (market cap weighted).\nБлагодаря переходу на новый бенчмарк в портфель фонда войдут такие компании, как Uber и Lyft. Произойдут и более стратегические изменения, например, теперь портфель будет включать не 20 акций (все large cap), как сейчас, а 41 компанию (среди которых будут mid/small caps). Включение растущих компаний новой экономики позволит фонду стать менее цикличным.\nЯ считаю, что обновленный ETF IYT станет гораздо интереснее для долгосрочных портфелей. Любопытно, что решение о переходе на новый бенчмарк было принято после того, как старый бенчмарк показал самую сильную динамику за 120 лет (+139% с минимума марта 2020 г и 14 недель роста подряд). Уходит на пике, так сказать.

Презентация компании

С удовольствием поздравляю замечательную команду Finex с достижением очередной серьезной отметки- 15 тысяч подписчиков в телеграм-канале. Считаю крайне позитивным фактором то, что все больше людей интересуется не только спекуляциями на фондовом рынке, но и долгосрочными инвестициями. Линейка ETF от Finex, которые являются пионерами в создании этого продукта в России, в большой степени этому способствует. \nЖелаю коллегам не останавливаться на достигнутом, расширения продуктового ряда и превращения как минимум в "российский Vanguard"!

Если верить этому графику, ближайшие данные по розничным продажам в США имеют высокую вероятность разочаровать инвесторов. На графике это значение (изменение Retail Sales год-к-году, черная линия) практически идеально следует за изменением количества транзакций по кредитным картам (серая линия). Вряд ли при таком замедлении роста количества транзакций по картам розничные продажи могут устоять. Единственное, что могло бы объяснить такое расхождение- если бы средний американец стал гораздо реже пользоваться кредитками, а за товары и услуги стал бы вдруг расплачиваться кэшем. Но это слишком маловероятный сценарий, чтобы относиться к нему всерьез.